兆驰光元助力,MiniLED电视呈现三大发展趋势

Mini LED成为高端电视市场的首选只是时间问题,只是大多数人未曾预料到这一天的到来会如此迅速。

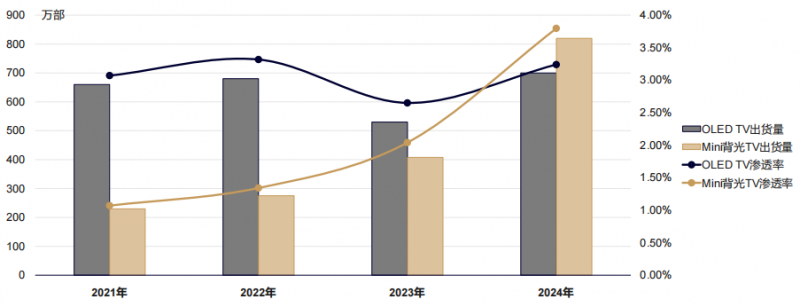

行家说Research《2024 Mini LED背光与车用调研白皮书》显示,2023年Mini LED电视出货量为408万台,2024年增长至820万台,同比增长100%。渗透率方面,2024年,Mini LED电视的渗透率由2023年的2%提高至3.8%;而OLED电视相对平稳,渗透率由2023年的2.6%提高至3.2%。

来源:行家说Research

这是Mini LED电视在渗透率上首次超过OLED电视。而这一成就的取得,是多方面因素共同作用的结果。

▋ 三大趋势,Mini LED电视迈向新高峰

整体来看,品牌端对高端电视的布局有区域性特征,OLED电视品牌以日韩厂商为主,主要代表为三星、LG;Mini LED电视则以中国企业为主,包括TCL、海信、小米、创维等。Mini LED电视渗透率的提升,某种意义上可以视作全球显示产业格局变化的重要体现,是中国显示产业权重进一步增强的重要体现。

而聚集到Mini LED背光电视,2024年,Mini LED背光电视在技术端主要呈现三大变化。

一是分区数往500分区以下趋近,且集中在200分区。这主要是因为,Mini LED电视背光分区数量的提升对画质的改善存在“边际递减效应”,其中,在100往300分区提升的过程中,对比度的提升最为显著,但继续提高分区数量,对比度提升的效果逐渐递减。而另一方面,分区数量又与Mini背光成本正相关。综合画质与成本,Mini LED背光电视的分区数在2024年持续往200分区左右的区间集中。

二是O/P比进一步提升。OD(Optical Distance,即混光距离)值代表背光灯板到扩散板的距离,这个距离决定了光源形成的发光面基础大小。OD值越小,意味着电视画面的光晕控制效果越好。目前,高阶Mini LED电视的OD值可以达到5mm左右。

Pitch是间距,指的是相邻两颗LED之间的距离,较小的Pitch值意味着可以在相同的屏幕上排列更多的LED灯珠,从而提升屏幕的分辨率和细节表现。

从内在联系上来看,在同一背光方案条件下,OD值越大,相应光晕扩散越大,不利于画质效果;但OD加大可提升LED pitch值,减少LED用量,有利于成本降低。在实际的产品开发过程中,厂家需要结合产品的定位进行综合考虑,来确定最终的背光方案。

目前,Mini LED电视正在往出光角提升的方向发展,这一趋势也拉大了Mini LED之间的Pitch。综合来看,行家说Research指出,OP比(OD:Pitch)逐渐由2022年的1:2,发展到2024年的1:3左右。这一趋势代表着Mini LED芯片使用量的减少,Mini LED电视的成本也得到进一步优化。

三是COB技术进一步成熟。POB在分选、贴片、良率、供应链配套等方面具有更高的成熟度,且成本更低,是当前Mini LED背光市场的主流封装技术。但受限于封装结构、光学设计和角度控制等,目前POB普遍应用在大OD模组上,而在高端市场和需要高度定制化的应用中,POB并非最优选择。

COB目前技术难度较高、成本较高,但从材料到技术再到生产工序,COB封装技术全流程都在趋于成熟,进而快速降低了Mini LED COB的成本,带动COB市占提升。

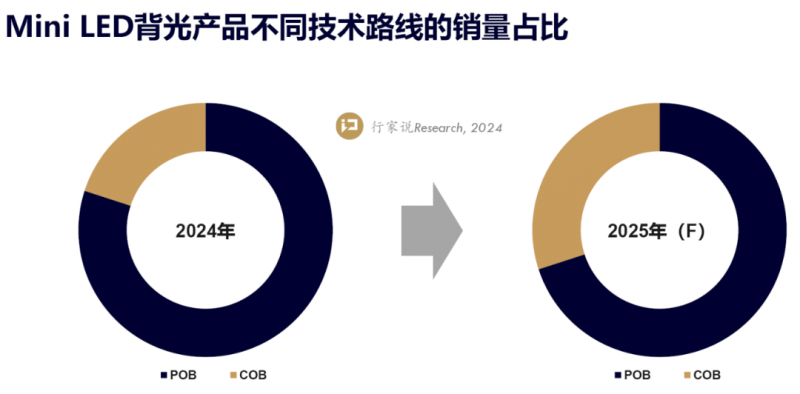

据行家说Research分析,COB占比的提升主要来自于解决方案的优化以及下游终端品牌的推动。解决方案方面,COB采用灯条模式,有效减少了来自基板材料的成本;下游品牌推动方面,终端的TV玩家需要不同于POB方案的产品来丰富其产品体系。两方推动下,COB方案在Mini LED背光产品中的占比在2024年提升至20%,且预计在2025年有进一步提升的可能性。

Mini LED背光产品不同技术路线的销量占比 来源:行家说Research

▋ 推动高端画质普及,兆驰光元迎新突破

事实上,从500分区乃至更低的分区数的入门级Mini LED电视产品数量的提升,到OP比的提升,再到COB技术产品占比的提升,其逻辑都是对Mini LED电视高性价比优势的强化。

这一变化趋势自然离不开供应链的协同与配合。以兆驰光元为例,作为Mini LED背光领域极为重要的玩家,兆驰光元在产品及产能布局、技术储备、客户验证等方面均走在行业领先的位置。2024年,兆驰光元更是全方面突破,在构筑企业综合竞争力的同时,也推动着Mini LED背光技术产品持续提高渗透率。

产品方面,除普通的POB产品外,兆驰光元持续完善COB产品的布局,现已推出了大功率COB白光灯条、Mini COB蓝光灯条及Mini COB白光方案(CSP)。

技术方面,2024年,兆驰光元对COB蓝光的升级主要包括:点胶升级,将面型球头升级为M形点胶;OP值由1:2.2升级到1:3.5。

兆驰光元技术路径布局

产业链布局方面,兆驰光元具备产业链垂直一体化优势。

特别是在Mini LED电视快速发展的当下,背光方案持续升级迭代,而不同品牌、不同产品的背光方案各不相同,这就导致目前Mini LED供应链的定制化程度高。因此,终端品牌更青睐于选择对上下游资源掌握程度较高的Mini LED背光供应商。

毫无疑问,兆驰光元便具备了这一特质。背靠兆驰股份,兆驰光元是兆驰股份LED产业链条的重要组成部分,又享受着兆驰股份垂直一体化战略布局带来的红利效应。上游有兆驰半导体的LED芯片业务,下游有兆驰股份的电视ODM业务,兆驰光元对市场走向、技术发展趋势、资源配置有独特的优势。

以芯片端为例,兆驰半导体已实现110万片晶圆(4寸片)/月的产销规模。在技术及产品方面,兆驰半导体在传统直下式背光领域推出了4848高光效芯片。此外,为了满足COB方案的市场需求,兆驰半导体还推出了多款高压芯片,包括0916(6V)、1228(12V)、1836(24V)。

兆驰半导体在LED芯片方面的布局,成为兆驰光元开疆拓土的有力支撑。目前,兆驰光元的产品一方面通过兆驰股份电视ODM业务平台,在终端电视中得到广泛应用,另一方面又直接与小米、创维、康佳、BOE、三星、夏普、LG、索尼等国内外客户开展广泛合作,为终端品牌丰富产品线、提高产品性价比提供助力。

以小米为例,2024年4月,小米S75 Mini LED电视正式开售。据悉,该电视的背光模组由兆驰光元提供。

小米S75 Mini LED电视提供512背光分区,峰值亮度达到1200nits,支持4K 144Hz可变刷新率,提供MEMC动态补偿以及240Hz竞技模式。此外,该产品还支持10.7亿色原彩显示,色准ΔE≈2,94% DCI-P3色域。

在2024年年中大促活动中,小米S75 Mini LED电视在75寸电视销量榜中排名第二。

▋ 总结

宏观上来看,Mini LED电视终端的出货量在2024年迈向新高峰,离不开家电补贴、大型体育赛事、游戏营销、购物节等因素的共同推动;而就微观上来看,Mini LED电视的自我升级,才是其在与OLED电视的竞争中脱颖而出的关键。

可以说,优秀的画质表现让Mini LED电视具备向上跻身高端电视的条件;性价比特性的持续提升又为Mini LED电视打开了下沉空间。而随着Mini LED电视渗透率的提升,手握LED产业链垂直一体化优势,并在应用端积累了大量技术经验、客户资源的兆驰光元,也将迎来新的成长机遇。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。